Deel 1: Inleiding tot ESG en de CSRD

De wereld van duurzaamheid staat niet stil. Met de constante stroom van nieuwe richtlijnen en standaarden kan het rapporteren over milieu-, sociale en bestuursprestaties (ESG) een uitdaging zijn voor bedrijven. In deze eerste blog van onze zesdelige serie verkennen we de basisprincipes van ESG en de introductie van de Corporate Sustainability Reporting Directive (CSRD) door de Europese Unie.

Wat is ESG?

ESG staat voor Environmental, Social, en Governance. Het is een kader dat bedrijven helpt om hun impact op het milieu, de maatschappij en het bestuur te meten en te rapporteren. Het doel van ESG-rapportage is om transparantie te bieden aan investeerders en belanghebbenden over hoe bedrijven omgaan met belangrijke duurzaamheidskwesties.

Waarom is ESG belangrijk?

ESG-rapportage biedt bedrijven de mogelijkheid om hun inspanningen op het gebied van duurzaamheid te tonen, en wordt gebruikt als middel om de duurzaamheid en maatschappelijke impact van een organisatie te beoordelen. Het helpt investeerders om beter geïnformeerde beslissingen te nemen en bevordert verantwoorde bedrijfsvoering. Bovendien kunnen bedrijven door ESG-kwesties aan te pakken risico’s verminderen en nieuwe kansen creëren.

De CSRD: Een Nieuwe Richtlijn voor Duurzaamheidsrapportage

De Corporate Sustainability Reporting Directive (CSRD) is een nieuwe EU-richtlijn die bedrijven verplicht om gedetailleerde ESG-informatie te verstrekken. Deze richtlijn, geïntroduceerd door de European Financial Reporting Advisory Group (EFRAG), vervangt de vorige Non-Financial Reporting Directive (NFRD) en breidt de rapportagevereisten aanzienlijk uit.

Wie moet voldoen aan de CSRD?

De CSRD is van toepassing op alle in de EU gevestigde bedrijven die aan bepaalde criteria voldoen. Bedrijven van buiten de EU die aanzienlijke activiteiten in de EU hebben, moeten ook voldoen aan de CSRD. Dit omvat bedrijven met:

- Meer dan 250 werknemers

- Een jaarlijkse omzet van meer dan €50 miljoen

- Een balans van meer dan €25 miljoen

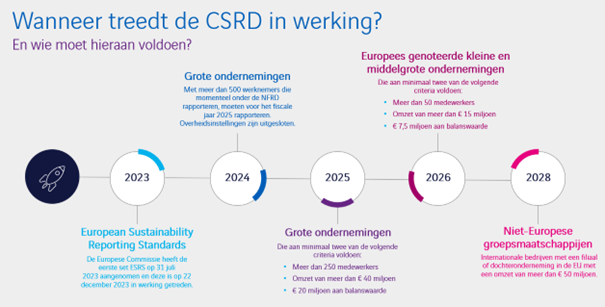

Wanneer treedt de CSRD in werking?

De CSRD wordt gefaseerd ingevoerd vanaf januari 2024. Grote bedrijven die momenteel onder de NFRD vallen moeten in 2024 beginnen met rapporteren. Andere grote ondernemingen volgen in 2025, met kleine en middelgrote ondernemingen die vanaf 2026 moeten rapporteren. Niet-EU ondernemingen hebben tot 2028 de tijd om te voldoen aan de richtlijn.

Vooruitblik

In de volgende delen van deze blogserie zullen we dieper ingaan op de specifieke vereisten van de CSRD, de rol van de European Sustainability Reporting Standards (ESRS), gaan we in op dubbele materialiteit, beschrijven we hoe bedrijven zich kunnen voorbereiden op deze nieuwe rapportageverplichtingen en richten we een blik op de toekomst.

Blijf op de hoogte voor meer inzichten en praktische tips om uw ESG-rapportage te verbeteren. Vrijblijvend kennismaken? Ik wissel graag van gedachten, dus plan gerust een afspraak!